.png)

「数字は嘘をつかない。」

経営の世界では、よく耳にする言葉です。

確かにその通りです。売上、利益、キャッシュフロー、自己資本比率――財務の数字は企業活動の結果を客観的に映し出します。感情に左右されることなく、会社の現在地を教えてくれる重要な指標です。

しかし、その数字を見て判断するのは人間です。

そして人間は、決して合理的な存在ではありません。

私はこのシリーズで、「人を動かす財務」というテーマについて考えてきました。

第1回では、財務の本質は数字を管理することではなく、人を動かすことにあると述べました。

第2回では、どれほど正確な数字を示しても、それだけでは人は動かないことをお伝えしました。

では、なぜ人は数字を前にしても、必ずしも合理的な判断ができないのでしょうか。

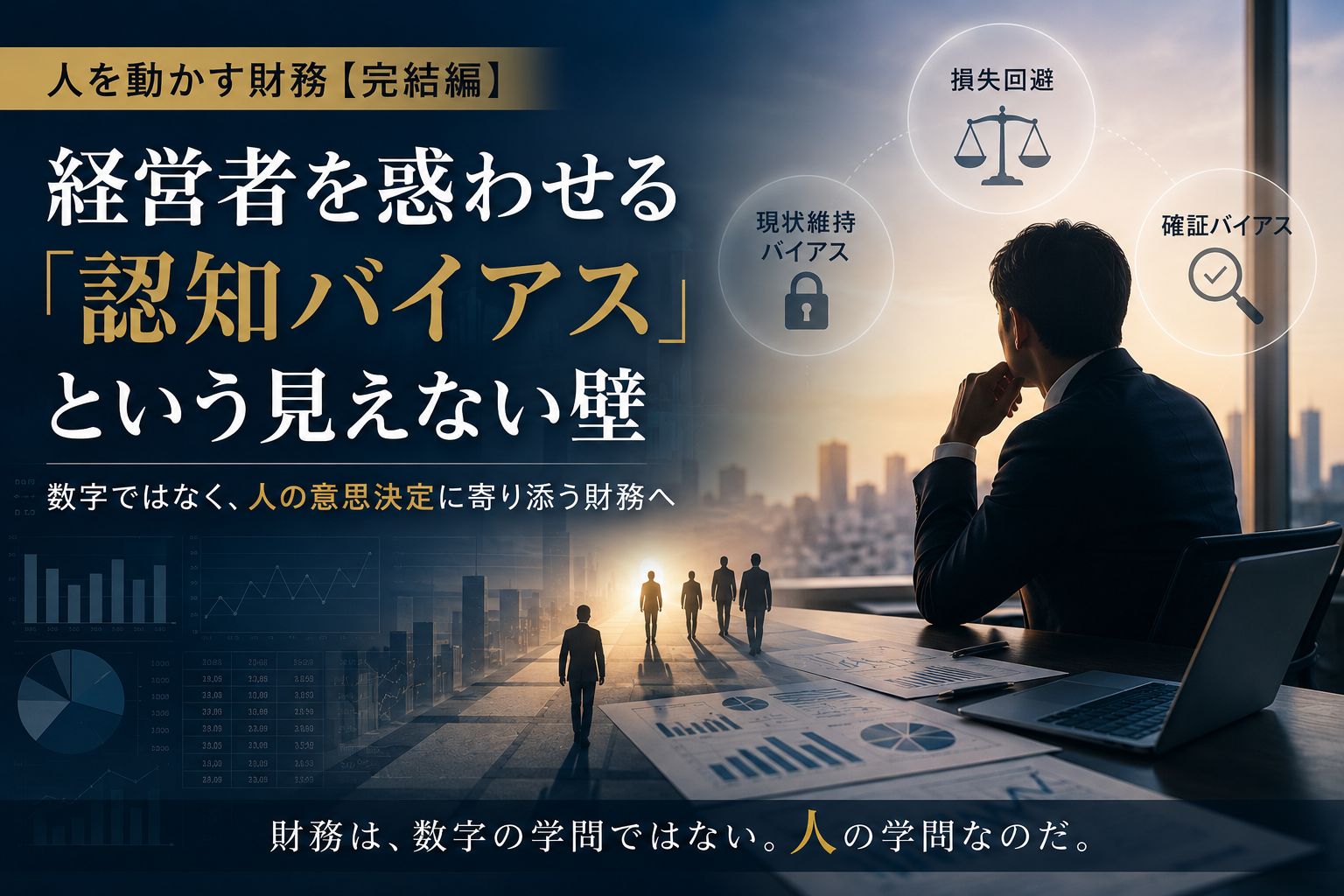

その答えの一つが、「認知バイアス」という、人間が本質的に持つ思考のクセにあります。

私たちは「数字」を見ているようで、「自分」を見ている

経営者は、日々数多くの意思決定を迫られます。

投資するか、見送るか。

採用するか、控えるか。

価格を上げるか、据え置くか。

新規事業を始めるか、撤退するか。

その判断材料として財務資料が使われます。

だから私たちは、「数字を見て経営している」と考えがちです。

しかし、本当にそうでしょうか。

同じ試算表を見ても、「今こそ攻めるべきだ」と判断する経営者もいれば、「今は守るべきだ」と判断する経営者もいます。

数字は同じです。

違うのは、その数字を解釈する人です。

経験、価値観、成功体験、失敗体験、その日の心理状態、将来への期待や不安。

そうしたものを通して、私たちは数字を見ています。

つまり、財務資料は客観的でも、それを読む人間は決して客観的ではありません。

財務を考えるとき、本当に向き合うべき相手は数字ではなく、自分自身なのかもしれません。

損失回避――「もったいない」が経営を止める

認知バイアスの代表例が「損失回避」です。

人は利益を得る喜びよりも、損失を被る苦痛を何倍も強く感じることが知られています。

これは経営の現場でも頻繁に見られます。

赤字が続いている事業がある。

数字だけを見れば撤退した方が合理的です。

しかし、実際にはこう考えてしまいます。

「ここまで投資したのだから、今やめるのはもったいない。」

「あと半年続ければ成果が出るかもしれない。」

もちろん、その判断が正しい場合もあります。

しかし、「損を認めたくない」という感情が意思決定を支配しているのであれば、それは数字に基づく判断ではありません。

中小企業では、一つの事業、一人の社員、一つの取引先への思い入れが強いからこそ、この心理はより強く働きます。

だからこそ財務は、「冷たい数字」を示すためではなく、「熱くなった意思決定を冷静にする」役割を果たす必要があります。

現状維持バイアス――昨日の成功が明日の足かせになる

もう一つ、経営者が陥りやすいのが現状維持バイアスです。

人は変化よりも現状を好みます。

「今まで問題なくやってきた。」

この言葉には安心感があります。

しかし、経営環境は常に変化しています。

市場も、顧客も、働く人の価値観も、テクノロジーも変わっています。

その中で、自社だけが変わらなければ、相対的には後退していることになります。

財務資料は、過去を振り返るためだけにあるのではありません。

数字の変化は、「今までと同じではいけない」という経営環境からのメッセージでもあります。

良い経営者は数字の増減だけを見るのではなく、その背景にある変化を読み取ろうとします。

財務とは、変化を促すための対話のきっかけでもあるのです。

確証バイアス――人は見たい数字しか見ない

三つ目が確証バイアスです。

人は、自分が信じたいことを裏付ける情報ばかり集める傾向があります。

設備投資をしたいと思えば、成功事例ばかりが目につきます。

慎重になっていれば、景気後退の記事ばかりが気になります。

財務資料でさえ、自分の考えを補強する材料として使ってしまうことがあります。

しかし、本来の財務は逆です。

数字は、自分の正しさを証明するためではなく、自分の思い込みを疑うためにあります。

「この数字は、自分の考えと矛盾していないか。」

「見落としているリスクはないか。」

そんな問いを投げかけるために数字は存在しています。

数字を味方にする人と、数字に都合よく利用される人との差は、この姿勢にあるのではないでしょうか。

良い財務担当者とは、「数字を説明する人」ではない

ここまで認知バイアスについて述べてきましたが、私が本当にお伝えしたいのは、バイアスの名前ではありません。

重要なのは、それを前提に財務の役割を考えることです。

私は、これからの財務担当者や財務コンサルタントに求められる役割は大きく変わると考えています。

従来の財務は、「正確な数字を作ること」が中心でした。

もちろん、それは今も重要です。

しかし、会計システムやAIの進化によって、数字を作ること自体の価値は今後ますます標準化されていくでしょう。

そのとき、人にしかできない仕事とは何でしょうか。

私は、「経営者の意思決定を支えること」だと思います。

経営者が思い込みに陥っていないか。

感情だけで判断していないか。

数字が本当に示していることは何か。

そうした対話を通じて、より良い意思決定を支えること。

それこそが、これからの財務の価値ではないでしょうか。

財務担当者は、単なる数字の管理者ではありません。

経営者の思考を整理し、意思決定の質を高める伴走者なのです。

人を動かす財務とは、意思決定の質を高める財務である

このシリーズのタイトルは「人を動かす財務」でした。

ここでいう「人」とは、社員だけを意味していたわけではありません。

最初に動くべき人は、経営者自身です。

経営者が数字の意味を理解する。

自分の思い込みに気付く。

より良い意思決定を行う。

その判断が管理職に伝わり、現場に伝わり、組織全体の行動につながっていく。

つまり、人を動かす財務とは、「意思決定の連鎖」を生み出す財務なのです。

試算表は会社を変えません。

決算書も会社を変えません。

KPIも、予算も、キャッシュフロー計算書も、それだけでは会社を変えることはできません。

会社を変えるのは、それらを見て考え、議論し、決断し、行動する人です。

だからこそ、財務の役割は数字を並べることではなく、より良い対話を生み、より良い意思決定を支えることにあります。

おわりに

私は長年、財務という仕事に携わる中で、一つの思いを強くしてきました。

財務とは、数字を管理する仕事ではありません。

数字を通じて、人の行動を変える仕事です。

そのためには、数字を正確に作る力だけでは足りません。

数字の背景を読み解く力。

相手に伝える力。

対話を生み出す力。

そして、人間は合理的ではないという前提に立ち、経営者自身の思考を客観視する力が必要です。

財務資料は会社を映す鏡です。

しかし、それ以上に、経営者自身の思考を映す鏡でもあります。

その鏡を通して、自分の思い込みに気づき、より良い判断へとつなげることができたとき、財務は初めて経営の力になります。

このシリーズでお伝えしたかったことは、まさにこの一点です。

財務は、数字を管理するための技術ではありません。

人の意思決定を支え、人を動かすための経営言語なのです。

もしこのシリーズが、読者の皆さまにとって「数字の見方」だけでなく、「経営の見方」を少しでも変えるきっかけになったのであれば、これほど嬉しいことはありません。

コメント