2024年にMBAを修了してから1年。今回は、私の専門分野である財務会計の中でも特に重要なフレームワーク「デュポン・モデル」に焦点を絞り、これが中小企業経営にとってどのような示唆をもたらすのかを掘り下げたいと思います。

デュポン・モデルとは何か──財務の本質を見抜く構造分解

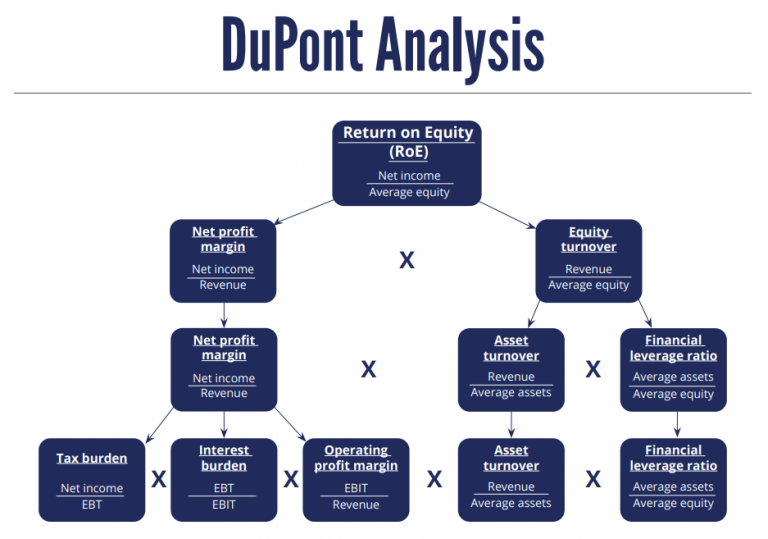

デュポン・モデルとは、企業の収益性指標であるROE(自己資本利益率)を「利益率」「効率性」「財務レバレッジ」の3要素に分解することで、収益性の源泉を可視化する手法です。

具体的には、以下の式で表現されます:

ROE = 当期純利益 ÷ 自己資本 =(当期純利益 ÷ 売上高)×(売上高 ÷ 総資産)×(総資産 ÷ 自己資本) = ROS × 総資産回転率 × 財務レバレッジ

それぞれ、

- ROS(Return on Sales):売上高に対する利益率

- 総資産回転率:総資産を使ってどれだけ売上を上げたかという効率性

- 財務レバレッジ:自己資本に対する他人資本の活用度

この3つの指標を掛け合わせることで、ROEという最終指標が構成されているのです。

なぜデュポン・モデルが重要なのか

財務指標というと、単体で見ることが多いのですが、たとえば「ROEが10%」という数字だけを見ても、その背景に何があるのかは分かりません。利益率が高いのか、効率性が良いのか、レバレッジが高いのか。

デュポン・モデルの真髄は、経営指標の“構造”を明らかにし、改善アクションの方向性を示してくれる点にあります。経営改善において何をテコにすべきか──利益率を上げるのか、資産効率を改善するのか、あるいは自己資本の構成を見直すのか──を直感的に把握するための強力な武器となるのです。

GMの復活──歴史に学ぶ“KPI設計”の原点

1930年代のゼネラルモーターズ(GM)は、当時の業績不振を乗り越えるために、このデュポン・モデルをもとに組織的なKPI設計を行いました。財務指標を構造分解し、それぞれの指標をCOO・CFOの管轄で責任範囲を分け、さらに末端の部署レベルにまでブレイクダウンして浸透させていったのです。

この手法により、経営層の意図が現場レベルにまで届く形でKPIが設計され、全社で財務指標を「共通言語」として持つことができた。結果として、GMはV字回復を遂げたのです。

この事例が示しているのは、財務指標を“指標”として扱うのではなく、“経営の言語”として組織全体に浸透させることの重要性です。

中小企業経営にとってのデュポン・モデルの意味

私が関わっている中小企業の現場では、ROEやROAといった指標が「経営者の頭の中」にある一方で、現場にはまったく浸透していないケースが多々あります。

たとえば、営業部門が「とにかく売上を伸ばす」ことに血眼になっている一方で、利益率がどんどん下がっている。あるいは、在庫が膨らみ資産効率が悪化しているのに、それに誰も気づいていない。

こうした状況に対して、デュポン・モデルは「どこにボトルネックがあるのか」「どこを改善すれば利益率が上がるのか」を、財務的視点で定量的に示してくれるのです。

特に中小企業においては、経営資源に限りがある中で「どこに手を打つべきか」を見誤ると致命傷になりかねません。だからこそ、財務指標の構造を見抜き、現場レベルの行動に落とし込むフレームワークとして、デュポン・モデルを“使い倒す”姿勢が求められます。

実務における活用のヒント

デュポン・モデルを実務に活かすためには、まずはシンプルなスプレッドシートで自社のROE分解を試みてみることから始めると良いでしょう。そして、各指標に対応するKPI(たとえば利益率なら粗利率、資産効率なら棚卸資産回転率など)を定め、これらを各部門の行動にリンクさせる形で展開していく。

さらに、管理会計や人事評価システムと連動させることで、財務と人事が連動した戦略実行体制を構築することが可能になります。現場から経営までを繋ぐ“指標の階段”をつくることこそ、財務コンサルタントとしての腕の見せ所であると考えています。

経営戦略と財務戦略の“往還”という視点

多くの経営者が「戦略」と「財務」を切り離して考えがちですが、デュポン・モデルの活用を通じてこの分断を乗り越えるヒントを得ることができます。

たとえば、ある企業が「利益率を向上させる」戦略を掲げたとしましょう。そのときに、ただ値上げを検討するのではなく、コスト構造を棚卸しし、利益率の分母である売上高に対する費用比率をどう改善するかを財務的に精査する必要があります。逆に、「資産効率を高めたい」のであれば、在庫や売掛金の回転率を上げるための業務改善や仕組みづくりが求められます。

重要なのは、戦略を数字に落とし込み、またその数字から戦略の成否を検証し、必要に応じて修正するという“往還”のプロセスを意識すること。戦略が「絵に描いた餅」にならないためには、財務数値がその妥当性を裏付けているかを常にチェックする視点が欠かせません。

この視点を社内に浸透させるためには、経営層だけでなく、部門マネージャーや現場リーダーにも「数字の意味」を理解してもらう仕掛けが必要です。私は実務の中で、定例の部門別レビューにおいて、単なる売上や利益ではなく「資産回転率の変化」「レバレッジの推移」なども共有し、なぜそうなったのかを部門長に考えさせる機会を設けています。

戦略と財務。両者を往還しながら、全社で一貫性のある意思決定ができる組織こそが、変化の激しい環境下でもしなやかに成長し続けることができるのではないでしょうか。

コメント