「通帳残高を見ながらなんとなくやりくりしているけれど、これでいいのだろうか…」

このような不安を抱えながらも、具体的な資金繰り管理には踏み出せていない。

そんな中小企業の経営者や財務担当者は、実は少なくありません。

本シリーズでは、資金繰り管理を“感覚”から“予測と行動”へと進化させる実践ステップを、3回に分けてお届けします。

第1回となる今回は、「資金繰りとは何か」「なぜ今すぐにでも始めるべきなのか」そして「ゼロから始めるために何をすればいいのか」を、初歩から解説していきます。

資金繰り管理の本質は「予測と意思決定」

企業経営において、お金の流れを把握することは基本中の基本ですが、現実には「数字は税理士任せ」「資金のことは頭では気にしていても実際に管理できていない」といったケースが多く見られます。

そもそも、資金繰り管理とは何のために必要なのでしょうか?

それは一言でいえば、「先を読み、打ち手を講じるため」です。

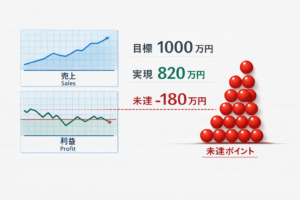

たとえ黒字決算であっても、売掛金の回収が遅れたり、大きな支払いが重なったりすれば、あっという間に資金は尽きてしまいます。

会計上の利益と、手元の現金はまったく別物なのです。

資金繰りが見えていれば、

- 大きな支払いが数ヶ月後に迫っていることに気づき、先手を打てる

- 設備投資や人材採用の判断が慎重かつ前向きに行える

- 銀行との融資交渉も、余裕をもって準備できる

といったように、攻めと守り、両方の経営判断に余裕が生まれます。

なぜ多くの中小企業が「資金繰り管理」を後回しにしてしまうのか

日々の業務に追われる中小企業にとって、「資金繰りの管理に割く時間がない」というのが正直なところでしょう。

加えて、以下のような“思い込み”が、導入の障壁になっていることが多いです。

- 「経理や簿記の知識がないとできない」

- 「細かく管理しすぎると面倒くさい」

- 「赤字じゃないから特に問題ないはず」

しかし、実際のところ資金繰り管理に必要なのは、高度な財務知識ではなく、現実のキャッシュフローに対する“関心”と“可視化”の仕組みです。

ゼロからの導入ステップ:「見える化」から始めよう

それでは、何から始めればよいのでしょうか?

以下は、特別なソフトや知識がなくても、すぐに始められる「資金繰りの見える化」の基本ステップです。

ステップ①:まず“出ていくお金”を把握する

家賃、給与、仕入、借入返済、リース料、税金…。

毎月の定期的な支払いをカレンダーに記入するだけで、お金が出ていくタイミングの全体像が見えてきます。

重要なのは、固定費だけでなく、時期によって変動する支払い(例えば賞与、棚卸資金、年払いの保険料など)も拾い出すこと。

この「資金の山と谷」が見えるだけで、経営者の安心感は大きく変わります。

ステップ②:“入ってくるお金”を予測する

次に、売上の入金予定をまとめます。

売掛金の入金サイトが「末締め翌月末払い」であれば、いつの売上がいつ入金されるのかを整理します。

この時点では、請求済のものだけでも構いません。受注済みのものまで含めると、より戦略的な資金計画が可能になります。

入金と支出のタイミングの“ズレ”に注目すると、将来の資金ショート予備軍が見えてきます。

ステップ③:簡単な資金繰り表をつくる

| 月 | 期首残高 | 入金予定 | 支払予定 | 期末残高 |

|——|———-|———-|———-|———-|

| 6月 | 5,000千円 | 8,000千円 | 10,000千円 | 3,000千円 |

| 7月 | 3,000千円 | 7,000千円 | 6,500千円 | 3,500千円 |

この表を1〜2ヶ月分作成するだけでも、将来の資金の流れが「見える化」されます。

継続するコツは「儀式化」と「定点観測」

作成した資金繰り表を活かすには、「毎週1回、10分だけでもチェックする」習慣が重要です。

これは、自社の経営ダッシュボードを見るような感覚で行うとよいでしょう。

毎週月曜の朝にチェック → 気になる項目があれば行動 → 翌週また確認

こうしたルーティンが定着すれば、資金に対する感覚は格段に鋭くなります。

「予測」が「行動」につながる

資金繰り管理の目的は、あくまで「行動」につなげることです。

- 入金サイトを短縮交渉する

- 支払いサイトを調整する

- 不要な支出を見直す

- 手元資金が余っていれば、借入返済や再投資の判断に使う

こうした“打ち手”に繋げるには、まず資金の流れを見えるようにしなければ始まりません。

資金繰り管理とは、経営者の直感を補強し、意思決定の解像度を上げるツールでもあるのです。

次回予告:資金繰り改善のための打ち手とは?

次回は、今回の資金繰り表をベースに、改善につながる具体的なアクションを取り上げます。

- 売上の入金サイト改善、請求タイミングの工夫

- 仕入や外注費の支払いサイト交渉

- コストの「死に金」を見える化し、削減・転用する

- 銀行融資のタイミングと戦略的活用

一歩踏み込んだ実務的アプローチで、「お金を残す力」を高めていきます。

終わりに:資金繰りは「危機を防ぐ技術」であり「挑戦を支える土台」

資金繰り管理を導入することで、資金ショートという最悪の事態を未然に防ぐだけでなく、余裕を持って挑戦するための土台が整います。

感覚頼みの経営から一歩抜け出し、未来を見据えて行動する経営へ。

その第一歩は、「お金の動きを予測する力」を持つことです。

難しく考える必要はありません。まずは、目の前の通帳残高だけでなく、1ヶ月後、3ヶ月後の姿を想像する習慣をつくること。

その小さな変化が、確かな成長につながっていきます。

コメント